Syahriani Siregar, Pontianak

DENGAN jumlah UMKM yang tersebar di berbagai daerah, kadang tidak terjangkau oleh perbankan, kehadiran fintech P2P lending diperlukan untuk mengatasi keterbatasan jangkauan tersebut. Sebab penyaluran kredit melalui P2P lending yang berbasis teknologi relatif lebih mudah diakses oleh masyarakat tanpa harus datang ke lokasi kantor.

“Saat ini justru sudah banyak perbankan yang menjadi institutional lender bagi P2P lending. Bank sebagai lembaga keuangan terbesar di Indonesia telah memiliki jangkauan nasabah yang luas. Tetapi tidak semua bank memiliki teknologi yang memadai untuk menggarap potensi UMKM di daerahnya,” ujar Agus Chusaini, Kepala Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Barat kepada Pontianak Post.

Dengan adanya kerja sama antara P2P lending dan perbankan, dijelaskan Agus, akan sangat menguntungkan bagi kedua belah pihak sekaligus memberikan manfaat bagi masyarakat dan pemerintah melalui penyediaan akses layanan keuangan yang inklusif.

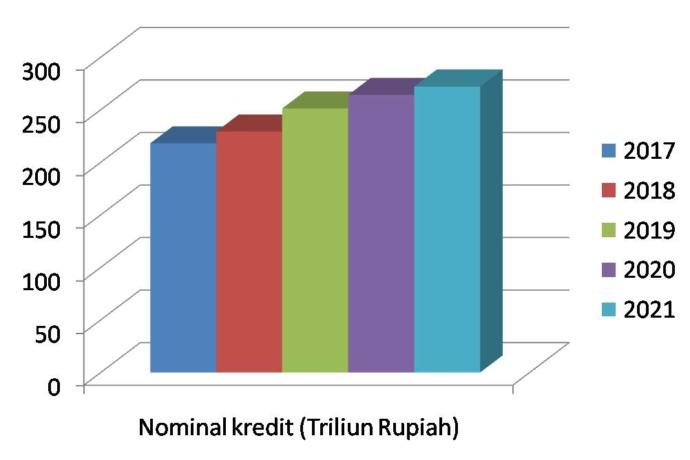

Dalam lima tahun terakhir, kredit UMKM di Kalbar terus menunjukkan peningkatan dari tahun ke tahun. Hal ini tidak lepas dari berbagai kebijakan yang diambil oleh otoritas-otoritas terkait untuk mendorong penyaluran kredit ke sektor UMKM.

Diagram 1: Penyaluran pinjaman perbankan untuk UMKM di Kalbar selama 5 tahun terakhir

Sumber: Bank Indonesia KalbarSalah satu faktor pendorongnya adalah adanya kewajiban perbankan untuk menyalurkan minimal 20 persen kredit ke sektor UMKM dan akan terus ditingkatkan persentasenya hingga 30 persen pada tahun 2024. Kewajiban ini pula yang mendorong adanya kerjasama antara bank dengan fintech.

Ia melanjutkan, berdasarkan data statistik, industri perbankan nasional sampai saat ini masih mendominasi dalam penyaluran kredit. Total kredit yang disalurkan oleh perbankan perFebruari 2022 mencapai Rp5.762,4T, sementara P2P lending baru mencapai Rp34,6 triliun atau 0,6 persen dari total kredit perbankan.

“Perbankan juga telah memiliki sistem yang lebih lengkap dan settle, baik secara kebijakan maupun operasional, antara lain terkait SOP dan GCG dibandingkan fintech. Perbankan juga telah berpengalaman dalam mengelola nasabah dibandingkan fintech,” lanjut Agus.

“Dengan perkembangan sistem informasi saat ini, kami melihat telah banyak bank yang melakukan inovasi dalam penyaluran kredit kepada UMKM. Salah satunya adanya melalui partnership dengan perusahaan-perusahaan fintech. Serta melakukan modifikasi kredit UMKM untuk pinjaman dengan nominal kecil, tenor yang pendek melalui adaptasi proses digitalisasi, sehingga mempercepat proses pencairan kredit,” jelas Agus.

Faktor pendorong lain terbentuknya ekosistem penyaluran kredit secara digital adalah dorongan Bank Indonesia kepada perbankan dan fintech agar saling berkolaborasi. Dorongan ini dilakukan melalui penyusunan blueprint Sistem Pembayaran Indonesia (SPI) 2025. Di dalam blueprint SPI 2025 itu disebutkan Bank Indonesia menjamin interlink antara fintech dengan perbankan untuk menghindari risiko shadow-banking melalui pengaturan teknologi digital (seperti API), kerja sama bisnis, maupun kepemilikan perusahaan.

Selain itu adanya inisiatif dalam blueprint SPI 2025 melalui pengembangan Open Banking yang akan dicapai melalui standarisasi open API. Langkah ini memungkinkan keterbukaan informasi keuangan dan interlink antara bank dan fintech.

Bagi perbankan, hadirnya fintech P2P lending tentu bukan sebagai ancaman, justru sebagai peluang untuk berkolaborasi. Dengan karakteristik dan keunggulan yang dimiliki oleh perbankan dan fintech P2P lending, kehadiran keduanya dalam sistem keuangan di Indonesia bersifat saling melengkapi dan akan sangat membantu pemerintah untuk mencapai keuangan yang inklusif sehingga dapat mendukung tercapainya target pertumbuhan ekonomi Indonesia.

Fintech P2P Lending, Alternatif Pinjaman Modal Usaha

Pertumbuhan teknologi finansial atau fintech P2P lending di era digital saat ini semakin pesat dan mudah diakses masyarakat yang ingin mendapatkan pinjaman dana. Kemudahan proses layanan membuat fintech P2P lending menjadi alternatif baru sumber dana selain perbankan di Kalimantan Barat.

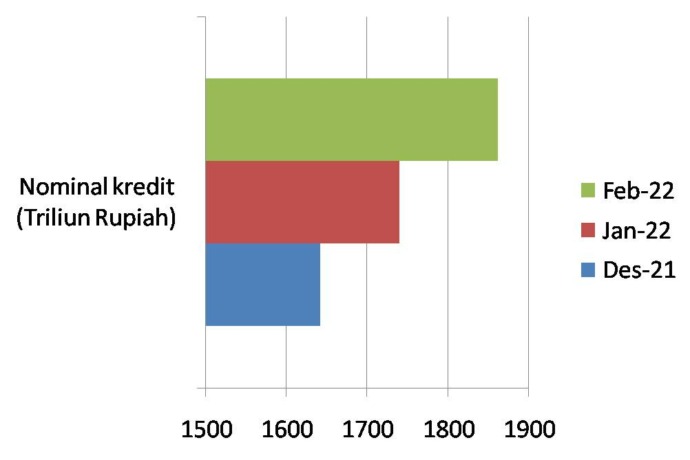

Di Kalbar, penyaluran pinjaman fintech P2P lending mengalami pertumbuhan yang tinggi hingga 142 persen secara tahunan (YoY). Tahun 2020 penyaluran kredit di Kalbar tercatat Rp679,56 miliar hingga di akhir 2021 akumulasi penyaluran kreditnya mencapai Rp1,642 triliun, dimana 16,67 persen merupakan sektor produktif, antara lain kepada UMKM.

Diiringi dengan penambahan 163.293 peminjam, dengan rincian 205.043 peminjam pada tahun 2020 dan meningkat pada tahun 2021 menjadi 368.336 peminjam. Sementara di tahun 2022 akumulasi penyaluran kredit di Kalimantan Barat semakin meningkat.

Diagram 2: Penyaluran Pinjaman Fintech P2P Lending di Kalimantan Barat (Dalam Triliun Rupiah)

Perkembangan penyaluran fintech P2P lending di Kalbar lebih tinggi dari perkembangannya secara nasional. Berdasarkan data Otoritas Jasa Keuangan (OJK), industri fintech P2P lending mencatatkan akumulasi penyaluran kredit secara nasional mencapai Rp295,85 triliun hingga akhir 2021. Jumlah tersebut meningkat 89 persen dibanding tahun 2020 lalu yang sebesar Rp155,9 triliun. Dimana 43,6 persen disalurkan ke sektor produktif seperti UMKM.

OJK menyebut, penyaluran pinjaman oleh fintech P2P lending ke sektor produktif di Kalbar melonjak meski marak pinjaman online ilegal. Kepala OJK Kalbar, Maulana Yasin mengatakan bahwa pihaknya terus berupaya dalam memberantas aplikasi pinjol yang ilegal.

“Kami telah melakukan berbagai kebijakan dalam memberantas pinjaman online ilegal salah satunya dengan melakukan cyber patrol, menutup aplikasi dan website pinjol ilegal,” ujarnya kepada Pontianak Post.

Ia menambahkan, OJK selaku lembaga yang diberikan amanat oleh undang-undang sebagai regulator industri jasa keuangan senantiasa selalu memperhatikan dan menjamin kenyamanan serta keamanan masyarakat yang menjadi konsumen dari industri tersebut.

Sampai dengan Desember 2022, total jumlah penyelenggara fintech peer-to-peer lending yang berizin di OJK sebanyak 369 perusahaan.

Salah satu yang secara khusus bergerak untuk memberikan pembiayaan kepada UMKM adalah Modal Rakyat. Fintech lending yang terdaftar di Otoritas Jasa Keuangan sejak Juni 2018 ini sudah menyalurkan pendanaan lebih dari 2,6 triliun kepada lebih dari 3.000 UMKM di seluruh Indonesia hingga akhir 2022, termasuk di Kalimantan Barat.

“Selain proses pengajuan dan pencairan yang cepat, fintech menjadi jawaban bagi kesulitan-kesulitan yang dihadapi UMKM dalam mengajukan pinjaman konvensional. Pengajuan kredit mikro dapat dilakukan tanpa agunan dan kredit UKM bisa menggunakan cek/giro mundur atau fidusia invoice ataupun inventory,” ujar Hendoko Kwik, CEO Modal Rakyat, kepada Pontianak Post.

Adapun konsep Modal Rakyat adalah mempertemukan pendana dengan peminjam (UMKM). Di akhir tahun 2022 Modal Rakyat mengajak total lebih dari 67 ribu pendana individu, 28 pendana institusi, dan 7 mitra strategis. Berdasarkan data statistik Modal Rakyat, sebanyak Rp35 Milyar pendanaan disalurkan oleh para pendana dari Pontianak, Kalimantan Barat.

“Kami melihat adanya potensi di Kalimantan Barat, termasuk Pontianak untuk menggandeng lebih banyak pendana agar terus mendukung penyaluran kredit kepada UMKM di Indonesia,” lanjutnya.

Di Modal Rakyat, UMKM dapat mengajukan pinjaman dari Rp500 ribu hingga Rp 2 miliar dengan tenor mulai 4 hari sampai 2 tahun. Bunga yang ditawarkan berkisar dari 12-30 persen dengan syarat kelengkapan identitas diri sebagai WNI, NPWP pribadi/perusahaan serta memiliki rekening bank. Setelah akun telah terverifikasi, UMKM dapat langsung mengajukan pinjaman melalui platform secara online.

“Layanan peer-to-peer lending merupakan salah satu bentuk inovasi dalam dunia finansial di Indonesia. Hadirnya diharapkan bisa mendorong terbangunnya inklusi keuangan, khususnya dalam mengembangkan kualitas dan produktivitas UMKM di Indonesia,” tutup Hendoko.

Perusahaan fintech P2P lending di Kalbar telah membantu pelaku UMKM yang membutuhkan modal untuk bisnisnya, tak mau kalah dengan industri perbankan konvensional.

Menurut Peraturan OJK No.77/POJK.01/2016, fintech lending/peer-to-peer lending/ P2P lending adalah layanan pinjam meminjam uang dalam mata uang rupiah secara langsung antara kreditur/lender (pemberi pinjaman) dan debitur/borrower (penerima pinjaman) berbasis teknologi informasi.

Tofan Saban, Wakil Ketua Bidang Humas AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) mengatakan, secara umum fintech P2P lending mungkin bisa disebut sama dengan pinjaman digital, atau layanan pinjam meminjam uang berbasis teknologi.

“Ada beberapa jenis pinjaman dalam fintech. Ada yang multiguna, di mana jenis pinjaman ini bersifat cepat, kecil, dan periodenya pendek. Tapi ada juga pinjaman produktif, yang fokus kepada UMKM, dengan nominal lebih besar dari pinjaman multiguna, namun persyaratan harus punya usaha,” jelas Tofan kepada Pontianak Post.

Kehadiran fintech P2P lending dapat membuka akses bagi para pelaku UMKM yang sulit atau bahkan tidak memiliki akses terhadap layanan perbankan atau lembaga keuangan lainnya lantaran sejumlah hal menjadi syarat, seperti usaha harus sudah berdiri, memiliki rekening koran, hingga wajib memiliki agunan atau jaminan.

“Fintech P2P lending menjadi jembatan agar UMKM yang baru berdiri bisa memperoleh alternatif pembiayaan sehingga bankable dan nantinya bisa pindah pembiayaan ke perbankan,” ujarnya.

Fintech P2P menjadi pilihan para pelaku usaha yang baru akan memulai bisnisnya. Apabila usaha tersebut berkembang, dan mampu memenuhi persyaratan dari lembaga keuangan seperti perbankan, maka pelaku usaha ini bisa beralih ke sana untuk mendapatkan pembiayaan yang lebih besar.

Ekosistem dalam penyaluran kredit secara digital ini akan mempermudah akses pembiayaan bagi ratusan ribu pelaku UMKM di Kalbar. Berdasarkan data Dinas Koperasi dan UMKM Provinsi Kalimantan Barat, jumlah pelaku UMKM di Kalbar per Desember 2022 meningkat menjadi mencapai 195.067 pelaku usaha. Sebanyak 85 persen diantaranya terdampak Covid-19 sehingga membutuhkan pendampingan dan modal usaha untuk kembali bangkit.

Terkait dengan kondisi pandemi, Bank Indonesia telah mengeluarkan kebijakan untuk tetap mendorong kredit UMKM melalui penyempurnaan kebijakan rasio kredit UMKM menjadi kebijakan Rasio Pembiayaan Inklusif Makroprudensial (RPIM). Dalam kebijakan diberikan keleluasan bagi bank untuk memperluas mitra dalam penyaluran pembiayaan inklusif.

Pelaku industri perbankan meyakini penyaluran kredit pada tahun 2022 mulai lebih baik dari dua tahun belakangan yang tumbuh melambat bahkan negatif akibat pandemi Covid-19.

Bank Digital, Generasi Baru Perbankan

Meski bukan ancaman, fintech lending bukan juga kawan dekat bagi industri perbankan. Kini, perbankan memiliki teknologi baru bernama bank digital. Kehadiran bank digital membentuk ekosistem baru digital perbankan yang sangat mengunggulkan teknologi dalam penggunaannya.

Bank digital adalah bank yang menyediakan dan menjalankan kegiatan usaha secara online tanpa kantor fisik selain kantor pusat atau menggunakan kantor fisik terbatas. Bank digital dapat berupa bank baru atau bank lama yang bertransformasi ke sistem digital.

Di Indonesia sebut saja ada Bank Jago, Jenius, Digibank, Blu yang sudah dikenal masyarakat. Fitur-fitur yang diberikan pun lebih lengkap dibanding dan beragam. Berikut berbedaan fitur bank digital dan fintech serta bank konvensional.

Tabel 1: Fitur Bank Konvensional, P2P Lending dan Bank Digital

| Fitur | Bank Konvensional | P2P Lending | Bank Digital |

| Menghimpun dana publik | Ya | Ya | Ya |

| Produk simpanan tidak terbatas | Ya | Tidak | Ya |

| Memberikan pinjaman | Ya | Ya | Ya |

| Simpanan dijamin LPS | Ya | Tidak | Ya |

| Sangat diawasi regulator | Ya | Ya | Ya |

| Variasi layanan keuangan | Ya | Tidak | Ya |

| Bisa beradaptasi sesuai tren | Tidak | Ya | Ya |

| Automasi dan biaya operasional yang efisien | Tidak | Ya | Ya |

| Operasional tanpa kantor cabang | Tidak | Ya | Ya |

| Ekosistem online | Tidak | Ya | Ya |

| Nyaman dan milenial friendly | Tidak | Ya | Ya |

Sumber: Momentum Works, Mei 2021

Menurut Kepala Kantor Perwakilan Bank Indonesia Kalbar, Agus Chusaini, dengan banyaknya UMKM yang tersebar di seluruh Indonesia termasuk Kalbar, sebagian dari mereka belum mempunyai pinjaman. Hadirnya bank digital dari sisi pertumbuhan kredit harusnya bisa memicu pertumbuhan ke segmen UMKM.

Dengan kelebihan masing-masing, baik bank konvensional, P2P lending maupun bank digital bisa menjadi pilihan bagi masyarakat dalam pemenuhan kebutuhan dana.

Bank digital nantinya ditantang untuk menjadi salah satu industri yang akan membantu memulihkan perekonomian Indonesia melalui penyaluran kredit usaha. Bank digital menjadi pilihan baru bagi UMKM untuk mendapatkan modal kerja melalui skema online.

Hanya saja pelaku usaha dapat membandingkan tingkat bunga kredit yang diberikan oleh bank digital dibandingkan skema kredit lainnya dari fintech dan bank konvensional. Jika proses pelayanannya lebih dan bunga kreditnya kompetitif, tidak ada salahnya bank digital menjadi alternatif pembiayaan bagi UMKM.** Editor : Misbahul Munir S